Utilizzare Excel per calcolare un tasso di interesse effettivo da un tasso di interesse nominale

Tra le formule più popolari di Excel, la formula EFFECT viene spesso utilizzata dai professionisti finanziari per calcolare un tasso di interesse effettivo da un tasso di interesse nominale. Chiamato anche tasso percentuale annuale (APR) e rendimento percentuale annuo (APY), Excel semplifica il calcolo dei tassi d'interesse reali sui mutui ipotecari, prestiti auto e prestiti alle piccole imprese dai tassi nominali spesso quotati dagli istituti di credito.

Tassi di interesse effettivi vs. nominali

I tassi di interesse nominali sono spesso citati dagli istituti di credito perché possono far apparire il costo di un prestito inferiore rispetto a quando il costo effettivo del prestito fosse quotato. Questo perché normalmente ci sono più pagamenti e calcoli sugli interessi effettuati in un anno.

Supponiamo che tu prenda un prestito che richiede pagamenti mensili. Di conseguenza, anche gli interessi vengono calcolati mensilmente. Il tasso di interesse nominale, chiamato anche tasso percentuale annuale (TAEG), è semplicemente il tasso di interesse mensile (ad esempio 1% al mese) moltiplicato per dodici (il numero di periodi in un anno). Questa frase ha un tasso d'interesse del 12%.

Tuttavia, poiché l'interesse è aggravato mensilmente, il tasso di interesse effettivo o effettivo è più alto perché l'interesse nel mese corrente è composto da interessi nel mese precedente. A quanto pare, un prestito di interesse nominale del 12% (APR) ha un tasso di interesse effettivo (APY) di circa il 12, 68%. Su un prestito con una durata di solo un anno, la differenza tra il 12% e il 12, 68% è minima. Su un prestito a lungo termine come un mutuo, la differenza può essere significativa. Continua a leggere per sapere come utilizzare la formula EFFECT di Excel per calcolare un tasso di interesse effettivo (APY) da un tasso di interesse nominale (TAEG).

Usa la formula EFFECT di Excel

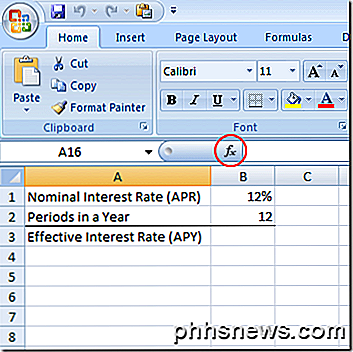

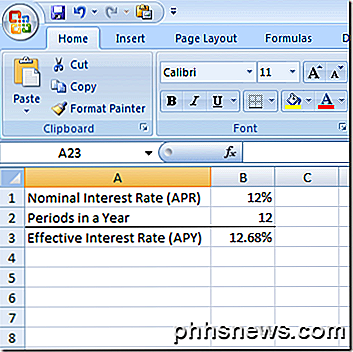

Si supponga di voler calcolare il tasso di interesse effettivo (APY) da un prestito a tasso nominale del 12% (APR) con capitalizzazione mensile. Hai impostato il foglio di lavoro Excel in modo che assomigli a quello qui sotto.

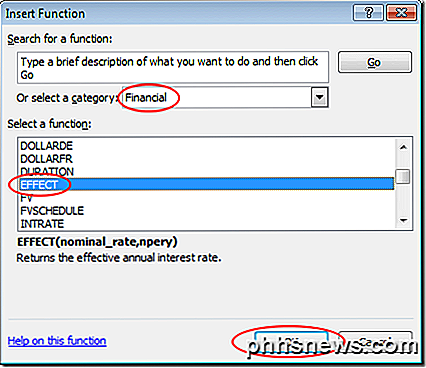

Si noti che abbiamo il tasso di interesse nominale (TAEG) nella cella B1 e il numero di periodi di pagamento nella cella B2 . Per calcolare il tasso di interesse effettivo (APY), fai clic sulla cella in B3, fai clic sul pulsante Inserisci funzione e scegli Finanziario dal menu a discesa con l'etichetta O seleziona una categoria . Individuare e fare clic sulla funzione denominata EFFECT e quindi fare clic sul pulsante OK .

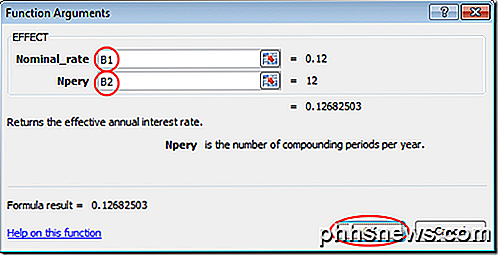

Questo aprirà la finestra Argomento delle funzioni . Nella casella Nominal_rate, digita B1 e nella casella Npery, digita B2 . Quindi, fare clic sul pulsante OK .

Si noti che Excel inserisce la cifra 0.1268 nella cella B3 . Se si preferisce, è possibile modificare il formato della cella B3 in percentuale.

Notare che ora è possibile modificare i valori sia in B1 che in B2 ed Excel calcolerà il tasso di interesse effettivo (APY) nella cella B3 . Ad esempio, modificare il tasso di interesse nominale (APR) in B1 al 6% e il tasso di interesse effettivo (APY) in B3 passa al 6, 17% . Utilizzando la funzione EFFECT in Excel, è possibile calcolare qualsiasi tasso di interesse effettivo in base a qualsiasi tasso nominale e il numero di periodi di capitalizzazione in un anno.

Come attivare la maiuscole e le auto-period in macOS Sierra

Se usi regolarmente Apple Mail, Word o qualche altra applicazione dove scrivi molto, macOS Sierra viene con alcune nuove opzioni: maiuscole automatiche e periodi automatici. Devi solo abilitarli manualmente. Queste opzioni esistono già in iOS, quindi se utilizzi un iPhone o un iPad, conosci già le maiuscole automatiche e i periodi automatici.

Aggiornamento a FIOS Quantum Gateway Router per velocità LAN più veloci

Se sei un cliente di Verizon FIOS, come me, la tua configurazione e il tuo router potrebbero rallentare notevolmente le tue velocità LAN. Quindi cosa intendo per velocità della LAN? Bene, c'è la velocità di Internet e poi c'è la velocità della LAN o della rete locale.La tua velocità di Internet può essere facilmente verificata visitando un sito come SpeedTest.net e a